- 全部分类/

- 管理财经/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 财会监督助力山西焦煤集团高质量发展实践

封面专题 | 财会监督助力山西焦煤集团高质量发展实践

-

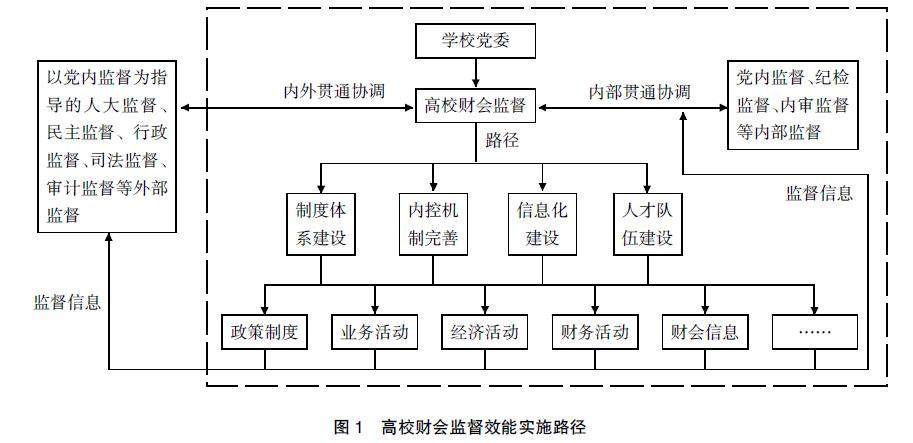

财会监督 | 高校财会监督效能提升路径研究

财会监督 | 高校财会监督效能提升路径研究

-

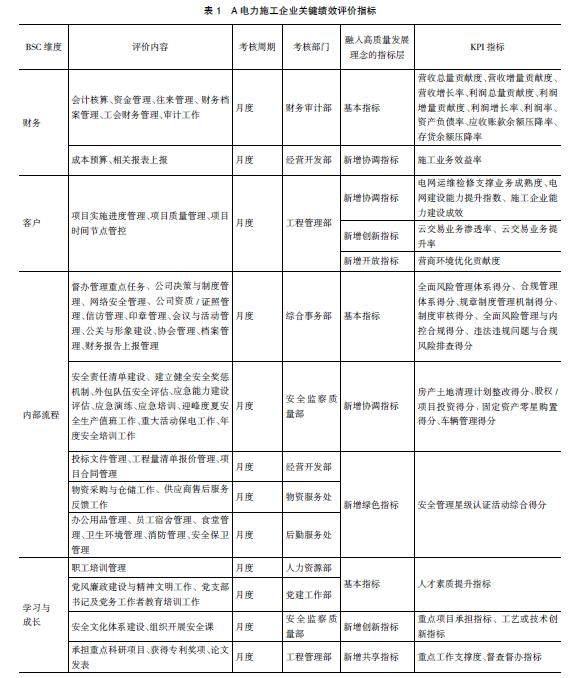

管理会计 | BSC与KPI融合视阈下的企业绩效考核体系研究

管理会计 | BSC与KPI融合视阈下的企业绩效考核体系研究

-

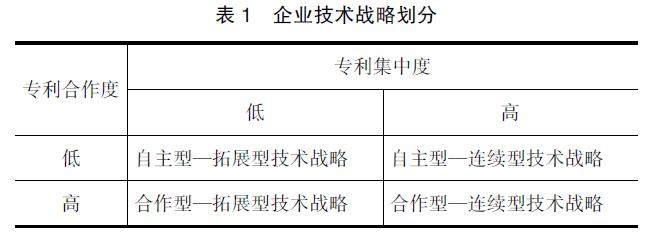

管理会计 | “专精特新”企业不同技术战略下的创新绩效研究

管理会计 | “专精特新”企业不同技术战略下的创新绩效研究

-

管理会计 | 我国农业上市公司资本结构对财务绩效影响研究

管理会计 | 我国农业上市公司资本结构对财务绩效影响研究

-

管理会计 | 碳风险能抑制实体企业金融化吗

管理会计 | 碳风险能抑制实体企业金融化吗

-

风险控制 | 分层改革对新三板制造业财务风险的影响机理

风险控制 | 分层改革对新三板制造业财务风险的影响机理

-

风险控制 | 基于风险规避的双渠道闭环供应链回收决策研究

风险控制 | 基于风险规避的双渠道闭环供应链回收决策研究

-

风险控制 | 客户关系对上市公司财务风险的影响研究

风险控制 | 客户关系对上市公司财务风险的影响研究

-

风险控制 | 不同投资主体企业内部控制“三度”差异研究

风险控制 | 不同投资主体企业内部控制“三度”差异研究

-

公司治理 | 机构投资者持股、生命周期与企业社会责任

公司治理 | 机构投资者持股、生命周期与企业社会责任

-

公司治理 | 高管团队年龄异质性与企业ESG表现

公司治理 | 高管团队年龄异质性与企业ESG表现

-

公司治理 | 机构共同持股会提升企业投资效率吗

公司治理 | 机构共同持股会提升企业投资效率吗

-

公司治理 | 公司战略定位与年报语调管理

公司治理 | 公司战略定位与年报语调管理

-

审计广角 | 研究型审计模式在社会保险基金审计中的应用研究

审计广角 | 研究型审计模式在社会保险基金审计中的应用研究

-

审计广角 | 论国民政府垂直领导型审计体制及其历史启示

审计广角 | 论国民政府垂直领导型审计体制及其历史启示

-

审计广角 | 审计师—客户的性别差异如何影响审计质量

审计广角 | 审计师—客户的性别差异如何影响审计质量

-

审计广角 | 南京审计大学审计硕士国际化人才培养模式探索

审计广角 | 南京审计大学审计硕士国际化人才培养模式探索

-

区块链系列文章 | 区块链环境下的企业财务舞弊机会及其审计策略

区块链系列文章 | 区块链环境下的企业财务舞弊机会及其审计策略

-

区块链系列文章 | 西方会计学定性研究窥斑:比较、逻辑与特点

区块链系列文章 | 西方会计学定性研究窥斑:比较、逻辑与特点

-

专业建设 | 财会类课程思政到专业思政的演进逻辑与建构路径

专业建设 | 财会类课程思政到专业思政的演进逻辑与建构路径

过往期刊

更多-

会计之友

2024年24期 -

会计之友

2024年22期 -

会计之友

2024年21期 -

会计之友

2024年20期 -

会计之友

2024年19期 -

会计之友

2024年18期 -

会计之友

2024年17期 -

会计之友

2024年16期 -

会计之友

2024年15期 -

会计之友

2024年14期 -

会计之友

2024年13期 -

会计之友

2024年12期 -

会计之友

2024年11期 -

会计之友

2024年10期 -

会计之友

2024年09期 -

会计之友

2024年08期 -

会计之友

2024年07期 -

会计之友

2024年06期 -

会计之友

2024年05期 -

会计之友

2024年04期 -

会计之友

2024年03期 -

会计之友

2024年02期 -

会计之友

2024年01期

登录

登录