- 全部分类/

- 管理财经/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 中国自主环境资源会计知识体系构建研究

封面专题 | 中国自主环境资源会计知识体系构建研究

-

审计广角 | 研究型审计之辨析

审计广角 | 研究型审计之辨析

-

审计广角 | 农业环境审计:审计关系与理论要素

审计广角 | 农业环境审计:审计关系与理论要素

-

审计广角 | 新时代国有企业内部审计质量评价体系研究

审计广角 | 新时代国有企业内部审计质量评价体系研究

-

审计广角 | 环保考核与重污染企业ESG表现

审计广角 | 环保考核与重污染企业ESG表现

-

审计广角 | 社会信任提高平台型企业绩效了吗

审计广角 | 社会信任提高平台型企业绩效了吗

-

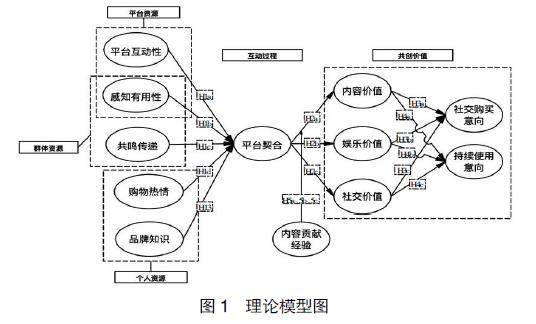

管理会计 | 产品体验分享社区共创价值影响机制研究

管理会计 | 产品体验分享社区共创价值影响机制研究

-

管理会计 | 数字经济、全要素生产率与企业创新绩效

管理会计 | 数字经济、全要素生产率与企业创新绩效

-

管理会计 | 安全投入、内部控制与安全绩效

管理会计 | 安全投入、内部控制与安全绩效

-

公司治理 | 新《证券法》的实施影响企业ESG吗

公司治理 | 新《证券法》的实施影响企业ESG吗

-

公司治理 | 货币政策、企业社会资本与创新投资

公司治理 | 货币政策、企业社会资本与创新投资

-

公司治理 | 环境不确定性、机构投资者与成本粘性

公司治理 | 环境不确定性、机构投资者与成本粘性

-

公司治理 | 非国有资本引入对国有企业策略性创新的影响

公司治理 | 非国有资本引入对国有企业策略性创新的影响

-

公司治理 | 上市公司并购重组价值评估合理性测度研究

公司治理 | 上市公司并购重组价值评估合理性测度研究

-

高校财务 | 高校整体支出绩效评价共性指标体系研究

高校财务 | 高校整体支出绩效评价共性指标体系研究

-

高校财务 | 高质量发展下的高职院校财务治理:困境与路径

高校财务 | 高质量发展下的高职院校财务治理:困境与路径

-

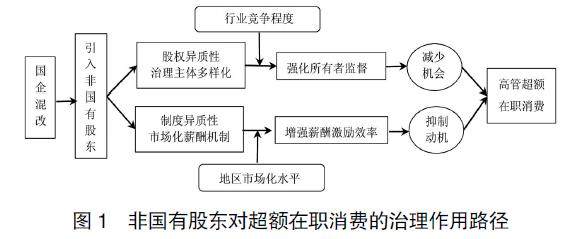

混改研究 | 非国有股东治理与国企高管超额在职消费

混改研究 | 非国有股东治理与国企高管超额在职消费

-

新质生产力 | 数据驱动企业财务数字化转型研究

新质生产力 | 数据驱动企业财务数字化转型研究

-

新质生产力 | 研究型审计、新质生产力与高质量发展

新质生产力 | 研究型审计、新质生产力与高质量发展

-

新质生产力 | 数据“入表”后转让定价方法完善研究

新质生产力 | 数据“入表”后转让定价方法完善研究

-

财苑博览 | 新中国会计专业史的勾画与探微

财苑博览 | 新中国会计专业史的勾画与探微

-

本刊特稿 | 二十届三中全会精神引领高校财会制度全面深化改革

本刊特稿 | 二十届三中全会精神引领高校财会制度全面深化改革

过往期刊

更多-

会计之友

2024年22期 -

会计之友

2024年21期 -

会计之友

2024年20期 -

会计之友

2024年19期 -

会计之友

2024年18期 -

会计之友

2024年17期 -

会计之友

2024年16期 -

会计之友

2024年15期 -

会计之友

2024年14期 -

会计之友

2024年13期 -

会计之友

2024年12期 -

会计之友

2024年11期 -

会计之友

2024年10期 -

会计之友

2024年09期 -

会计之友

2024年08期 -

会计之友

2024年07期 -

会计之友

2024年06期 -

会计之友

2024年05期 -

会计之友

2024年04期 -

会计之友

2024年03期 -

会计之友

2024年02期 -

会计之友

2024年01期

登录

登录