- 全部分类/

- 管理财经/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 会计之作用:基于宏微观视角

封面专题 | 会计之作用:基于宏微观视角

-

管理会计 | WSR方法论的中国化管理会计报告研究

管理会计 | WSR方法论的中国化管理会计报告研究

-

管理会计 | 作业成本管理在啤酒行业的创新应用与实践

管理会计 | 作业成本管理在啤酒行业的创新应用与实践

-

管理会计 | “双碳”背景下政府购买服务预算绩效管理研究

管理会计 | “双碳”背景下政府购买服务预算绩效管理研究

-

管理会计 | 制造服务化视角下成本企划拓展实践

管理会计 | 制造服务化视角下成本企划拓展实践

-

管理会计 | 共同机构所有权对企业全要素生产率影响分析

管理会计 | 共同机构所有权对企业全要素生产率影响分析

-

管理会计 | AI赋能烟草加工企业提高“得率”

管理会计 | AI赋能烟草加工企业提高“得率”

-

智能财务 | 大数据财务分析创新体系的构建

智能财务 | 大数据财务分析创新体系的构建

-

智能财务 | 科技共情:数智会计的“信赖”品牌形象建构

智能财务 | 科技共情:数智会计的“信赖”品牌形象建构

-

智能财务 | 乡村振兴下基于RPA的村级财务共享机器人研究

智能财务 | 乡村振兴下基于RPA的村级财务共享机器人研究

-

智能财务 | TOE框架下智能财务转型路径研究

智能财务 | TOE框架下智能财务转型路径研究

-

金融财务 | 银行数字化转型对企业劳动收入份额的影响研究

金融财务 | 银行数字化转型对企业劳动收入份额的影响研究

-

金融财务 | 智能化水平对传统能源企业财务绩效的影响研究

金融财务 | 智能化水平对传统能源企业财务绩效的影响研究

-

审计广角 | 递延所得税异动、审计风险与审计应对

审计广角 | 递延所得税异动、审计风险与审计应对

-

审计广角 | 企业ESG评级波动与审计决策

审计广角 | 企业ESG评级波动与审计决策

-

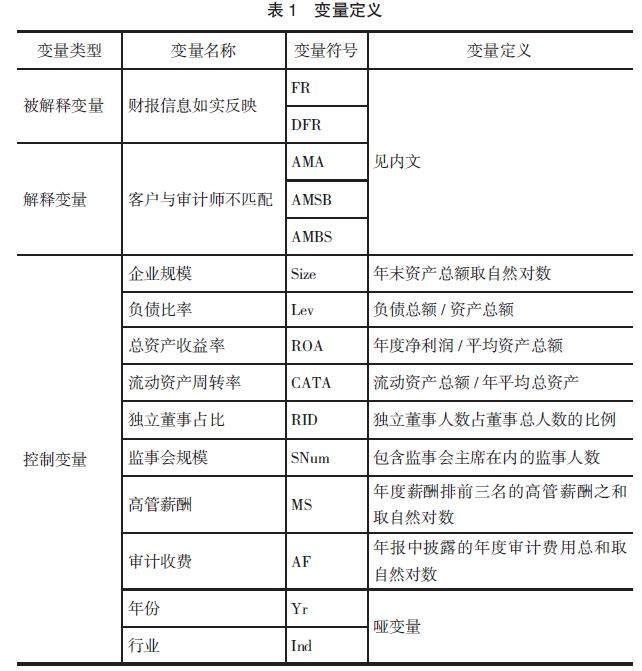

审计广角 | 客户与审计师不匹配及企业财报信息如实反映

审计广角 | 客户与审计师不匹配及企业财报信息如实反映

-

公司治理 | ESG表现、媒体关注与企业信息透明度

公司治理 | ESG表现、媒体关注与企业信息透明度

-

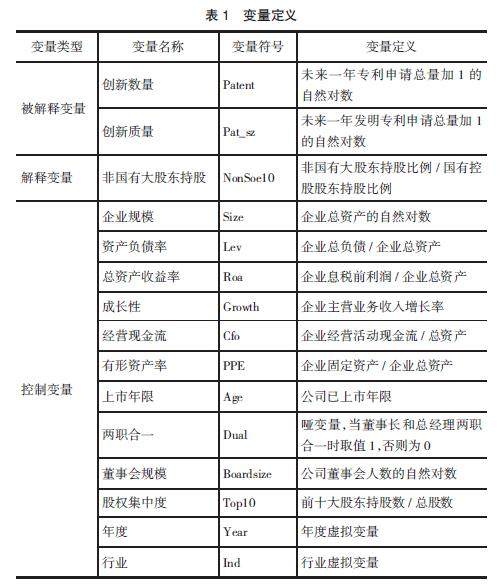

公司治理 | 非国有大股东持股、代理成本与国有控股上市公司创新

公司治理 | 非国有大股东持股、代理成本与国有控股上市公司创新

-

混改研究 | 混合所有制改革、风险承担与国有企业创新能力

混改研究 | 混合所有制改革、风险承担与国有企业创新能力

过往期刊

更多-

会计之友

2024年24期 -

会计之友

2024年22期 -

会计之友

2024年21期 -

会计之友

2024年20期 -

会计之友

2024年19期 -

会计之友

2024年18期 -

会计之友

2024年17期 -

会计之友

2024年16期 -

会计之友

2024年15期 -

会计之友

2024年14期 -

会计之友

2024年13期 -

会计之友

2024年12期 -

会计之友

2024年11期 -

会计之友

2024年10期 -

会计之友

2024年09期 -

会计之友

2024年08期 -

会计之友

2024年07期 -

会计之友

2024年06期 -

会计之友

2024年05期 -

会计之友

2024年04期 -

会计之友

2024年03期 -

会计之友

2024年02期 -

会计之友

2024年01期

登录

登录