- 全部分类/

- 管理财经/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 国资监管信息化、数字化、智能化的理论思考

封面专题 | 国资监管信息化、数字化、智能化的理论思考

-

公司治理 | 产权保护导向的数据资产会计处理

公司治理 | 产权保护导向的数据资产会计处理

-

公司治理 | 基于生命周期理论的数据资产估值研究

公司治理 | 基于生命周期理论的数据资产估值研究

-

公司治理 | 组织冗余对企业ESG表现的影响研究

公司治理 | 组织冗余对企业ESG表现的影响研究

-

公司治理 | ESG表现如何影响企业价值

公司治理 | ESG表现如何影响企业价值

-

公司治理 | 跨境电商企业客户集中度对企业价值的影响研究

公司治理 | 跨境电商企业客户集中度对企业价值的影响研究

-

公司治理 | 企业非效率投资与高质量发展

公司治理 | 企业非效率投资与高质量发展

-

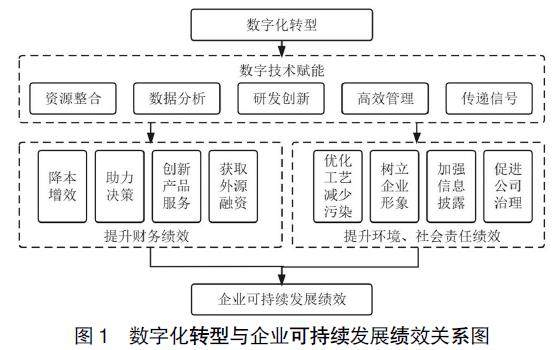

公司治理 | 数字化转型提升了企业可持续发展绩效吗

公司治理 | 数字化转型提升了企业可持续发展绩效吗

-

公司治理 | 水务企业业绩评价体系的构建与应用

公司治理 | 水务企业业绩评价体系的构建与应用

-

环境会计 | 绿色信贷、市场竞争和企业绿色创新质量

环境会计 | 绿色信贷、市场竞争和企业绿色创新质量

-

环境会计 | 矿产资源可供性财务模型的构建与应用研究

环境会计 | 矿产资源可供性财务模型的构建与应用研究

-

环境会计 | 自然资源资产平衡表编制研究

环境会计 | 自然资源资产平衡表编制研究

-

审计广角 | 注册会计师审计质量对企业ESG表现影响研究

审计广角 | 注册会计师审计质量对企业ESG表现影响研究

-

审计广角 | 论高校审计的本质与定位

审计广角 | 论高校审计的本质与定位

-

审计广角 | 论红色审计法制的特点及其对当代的启示

审计广角 | 论红色审计法制的特点及其对当代的启示

-

高校财务 | 高校财务数字化转型路径研究

高校财务 | 高校财务数字化转型路径研究

-

高校财务 | 高校项目资金绩效目标及评价指标探析

高校财务 | 高校项目资金绩效目标及评价指标探析

-

高校财务 | 数智化时代高校业财融合度评价指标体系构建

高校财务 | 数智化时代高校业财融合度评价指标体系构建

-

财税研究 | 增值税留抵退税、研发创新与企业ESG表现

财税研究 | 增值税留抵退税、研发创新与企业ESG表现

-

财会监督 | 巡视监督对会计信息可比性的影响研究

财会监督 | 巡视监督对会计信息可比性的影响研究

-

财会监督 | 新质生产力背景下管理层语调与企业双元创新研究

财会监督 | 新质生产力背景下管理层语调与企业双元创新研究

-

财会监督 | 新质生产力下的财务审计创新发展研讨会综述

财会监督 | 新质生产力下的财务审计创新发展研讨会综述

过往期刊

更多-

会计之友

2024年22期 -

会计之友

2024年21期 -

会计之友

2024年20期 -

会计之友

2024年19期 -

会计之友

2024年18期 -

会计之友

2024年17期 -

会计之友

2024年16期 -

会计之友

2024年15期 -

会计之友

2024年14期 -

会计之友

2024年13期 -

会计之友

2024年12期 -

会计之友

2024年11期 -

会计之友

2024年10期 -

会计之友

2024年09期 -

会计之友

2024年08期 -

会计之友

2024年07期 -

会计之友

2024年06期 -

会计之友

2024年05期 -

会计之友

2024年04期 -

会计之友

2024年03期 -

会计之友

2024年02期 -

会计之友

2024年01期

登录

登录