- 全部分类/

- 管理财经/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

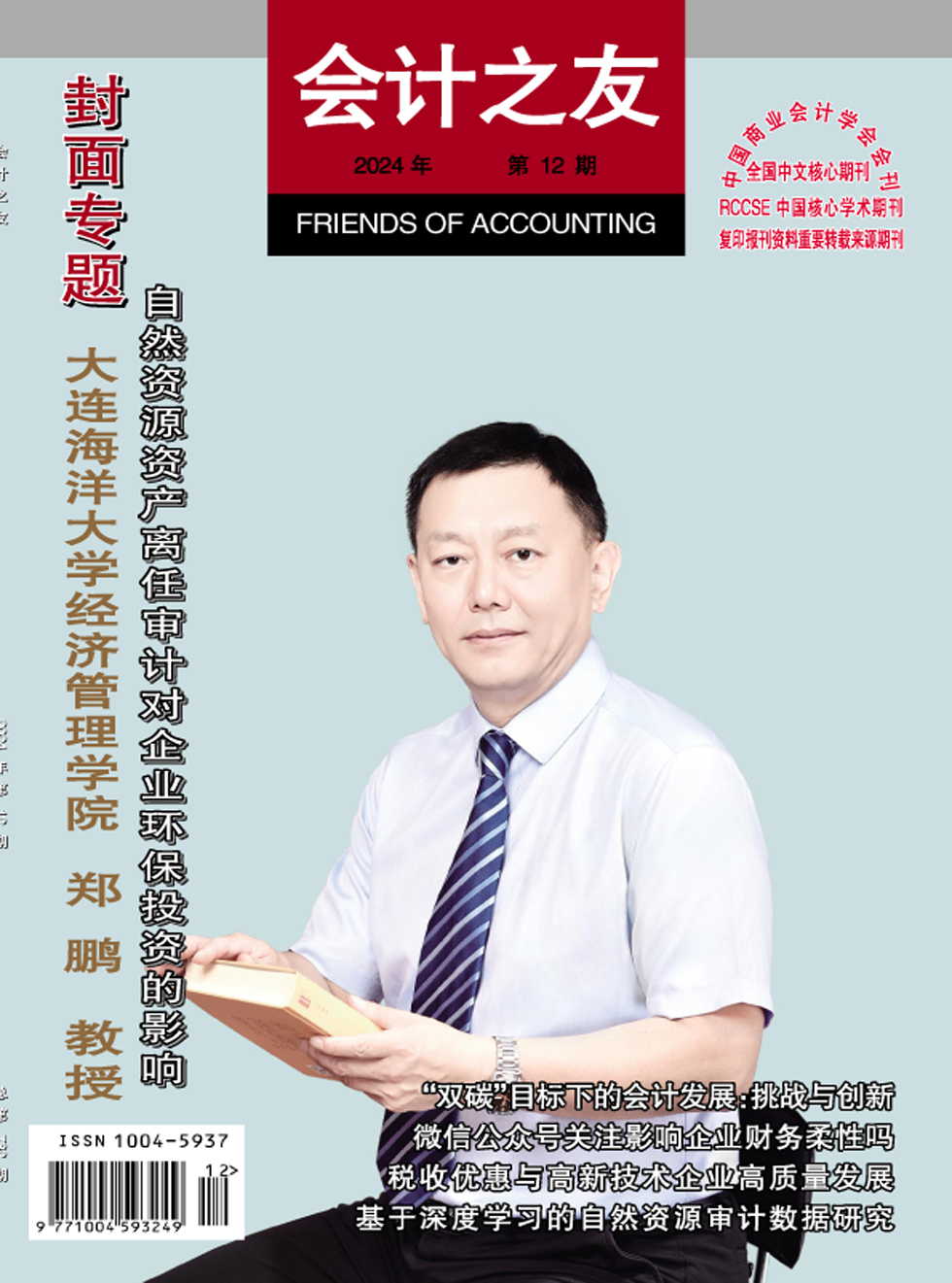

封面专题 | 自然资源资产离任审计对企业环保投资的影响

封面专题 | 自然资源资产离任审计对企业环保投资的影响

-

审计广角 | 基于深度学习的自然资源审计数据研究

审计广角 | 基于深度学习的自然资源审计数据研究

-

审计广角 | 研究型审计服务高校治理功能定位及路径研究

审计广角 | 研究型审计服务高校治理功能定位及路径研究

-

审计广角 | 中国特色审计博士专业学位的若干思考

审计广角 | 中国特色审计博士专业学位的若干思考

-

管理会计 | “双碳”目标下的会计发展:挑战与创新

管理会计 | “双碳”目标下的会计发展:挑战与创新

-

管理会计 | “双碳”目标下建筑施工企业绩效评价研究

管理会计 | “双碳”目标下建筑施工企业绩效评价研究

-

管理会计 | 公路事业单位国有资产管理绩效评价研究

管理会计 | 公路事业单位国有资产管理绩效评价研究

-

公司治理 | 微信公众号关注影响企业财务柔性吗

公司治理 | 微信公众号关注影响企业财务柔性吗

-

公司治理 | 董事高管责任保险、机构投资者异质性与企业双元创新

公司治理 | 董事高管责任保险、机构投资者异质性与企业双元创新

-

公司治理 | “互动易”互动能够抑制投资者异质信念吗

公司治理 | “互动易”互动能够抑制投资者异质信念吗

-

公司治理 | 企业社会资本与企业高质量发展

公司治理 | 企业社会资本与企业高质量发展

-

公司治理 | 数字化转型、内部控制与企业风险承担水平

公司治理 | 数字化转型、内部控制与企业风险承担水平

-

财税研究 | 税收优惠与高新技术企业高质量发展

财税研究 | 税收优惠与高新技术企业高质量发展

-

财税研究 | 新时代中国税制再分配效应研究

财税研究 | 新时代中国税制再分配效应研究

-

财税研究 | 共同富裕理念下职业教育权责划分研究

财税研究 | 共同富裕理念下职业教育权责划分研究

-

医院财务 | 战略导向的公立医院运营管理体系构建与应用

医院财务 | 战略导向的公立医院运营管理体系构建与应用

-

医院财务 | 公立医院科研经费预算绩效管理探究

医院财务 | 公立医院科研经费预算绩效管理探究

-

医院财务 | 公立医院智慧财务收入管理体系建设

医院财务 | 公立医院智慧财务收入管理体系建设

-

医院财务 | 精神病床日付费标准与成本相关性研究

医院财务 | 精神病床日付费标准与成本相关性研究

-

盈余管理 | 新能源企业研发支出盈余操纵行为研究

盈余管理 | 新能源企业研发支出盈余操纵行为研究

过往期刊

更多-

会计之友

2024年22期 -

会计之友

2024年21期 -

会计之友

2024年20期 -

会计之友

2024年19期 -

会计之友

2024年18期 -

会计之友

2024年17期 -

会计之友

2024年16期 -

会计之友

2024年15期 -

会计之友

2024年14期 -

会计之友

2024年13期 -

会计之友

2024年12期 -

会计之友

2024年11期 -

会计之友

2024年10期 -

会计之友

2024年09期 -

会计之友

2024年08期 -

会计之友

2024年07期 -

会计之友

2024年06期 -

会计之友

2024年05期 -

会计之友

2024年04期 -

会计之友

2024年03期 -

会计之友

2024年02期 -

会计之友

2024年01期

登录

登录